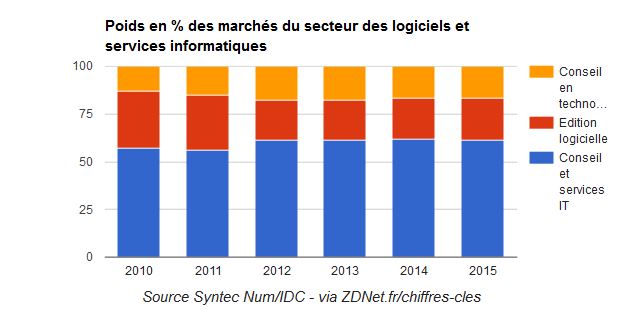

Les SMACS, la locomotive - D’après IDC et Syntec Numérique, l’édition logicielle, les services informatiques et le conseil en technologies représentent en France en 2015 un marché de 50,5 milliards d’euros, en hausse de 2,2% sur un an. C'est plus donc que la prévision d'avril qui prévoyait une croissance de 1,8%. Ce regain s'explique par l'amélioration du marché du conseil en technologies en croissance de 1,6%, mieux que la prévision (0%). L'essentiel de la valeur sur le marché français est créé par le conseil et les services (61%). Par rapport aux précédentes années, le poids des services et du conseil a d’ailleurs nettement progressé, mais est stable par rapport à 2012.

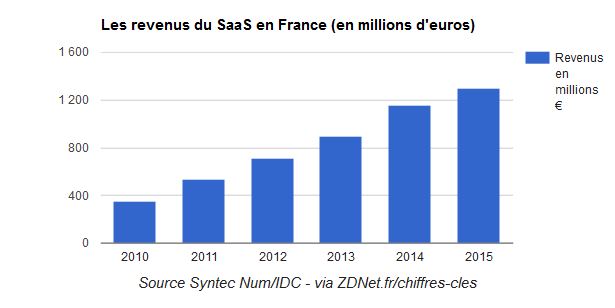

L'édition logicielle atteint elle désormais plus de 11 milliards d'euros, dont plus de 80% tirés du marché B2B. En 2015, c'est encore une fois le logiciel qui a tiré la croissance à +3,4%. Comme les années précédentes, le SaaS enregistre une forte croissance (+20%) à 1,3 milliard d'euros. Le logiciel à la demande pèse désormais 12% du marché français de l'édition logicielle. En 2016, ce devrait être 14%.

A noter que Syntec Numérique mise particulièrement sur la transformation numérique, à savoir les projets liés aux SMACS, pour développer le secteur. En 2015, et comme attendu, ces investissements ont permis de dégager 5,6 milliards d'euros de chiffre d'affaires grâce à une croissance de 16,9%. Et ces chantiers tirent aussi bien l'activité dans le conseil que dans l'édition logicielle. L'année prochaine également, les SMACS devraient être le principal levier de croissance en France. IDC table sur 18,2% de hausse à 6,8 milliards d'euros, soit 16% de l'ensemble du secteur logiciels et services informatiques.

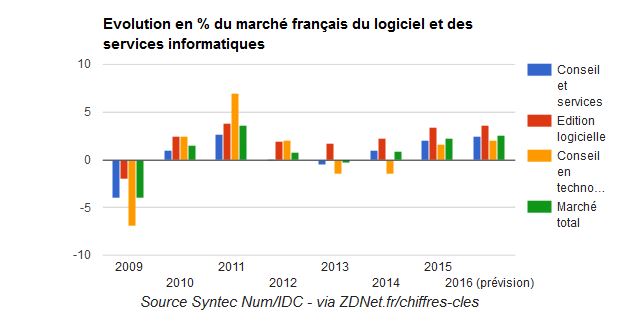

Reprise confirmée en 2015 - IDC et Syntec Numérique prévoyaient auparavant une progression de l’activité de 1,5%. En avril, ils tablaient sur +1,8%, ce grâce à une croissance révisée à la hausse dans le conseil (1,7%) et l’édition logicielle (3,4%). Les résultats enregistrés lors du premier semestre de l'année ont finalement permis d'attendre 2,2%. Et en 2016, la tendance devrait se maintenir avec une croissance prévue de 2,6%, dont 2,5% pour le conseil, 3,6% pour le logiciel et 2% sur le conseil en technologies.

Après la chute du secteur en 2009 (-4%), la reprise s’était amorcée en 2010 (+1,5%) et 2011 (+3,6%), avant de souffrir d’un nouveau ralentissement en 2012 (+0,8%). En 2013, le secteur retombait dans le rouge (-0,3%). Le conseil et les services informatiques, le principal marché en France étaient les plus affectés avec une croissance nulle en 2012, puis négative en 2013 (-0,3%). Mais c'est le conseil en technologie qui souffrait le plus avec une baisse de 1,5% en 2013, puis de nouveau -1,5% en 2014. En 2015, ce secteur s'est redressé avec +1%.

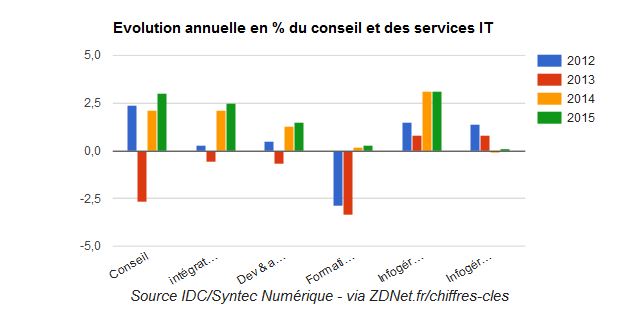

Merci l'intégration - Ces cinq dernières années ont été difficiles pour les entreprises du conseil et des services IT avec une forte récession en 2009, et peu, voire pas de croissance depuis. En 2014, elle a été de 1%. Cette année, elle grimpe jusqu'à 2%, ce en particulier grâce au développement de l'intégration (+2,5%), du conseil (3%) et de l'infogérance applicative (3,1%). L'infogérance d'infrastructure, qui représente une part importante des revenus, ne décline plus à 0,1%.

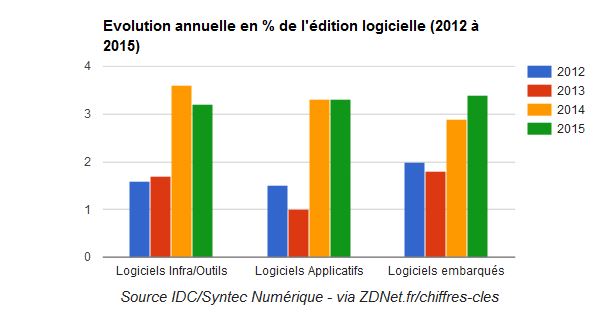

Le logiciel : la force française - Si l'édition logicielle en France affichait une croissance plus modérée (+1,7%) en 2013, elle fait traditionnellement mieux que les autres segments. La preuve : en 2014, l'augmentation du CA a été de 2,3% et de 3,4% cette année. Ce dynamisme s'explique notamment par l'activité générée par les éditeurs autour des SMACS (+21% en 2015) et du SaaS (+20% à 1,3 milliard d'euros). En progression constante depuis plusieurs années, le SaaS pèse 12% du marché français de l'édition logicielle.

1300 millions d'euros issus du SaaS en France en 2015 - La croissance des recettes des éditeurs issues des solutions en mode SaaS reste forte année après année. Et 2015 n'a pas débouché sur une remise en cause. IDC tablait sur une hausse de 26% à 1470 millions d'euros. Elle aura finalement été moindre à +20% et 1,3 milliard d'euros. Si les éditeurs poursuivent leur transformation, ils n'ont pas pour autant rompu avec les logiciels traditionnels qui cette année génèrent toujours plus de 80% des revenus du secteur français de l'édition logicielle.

La France en retrait en Europe et dans le monde

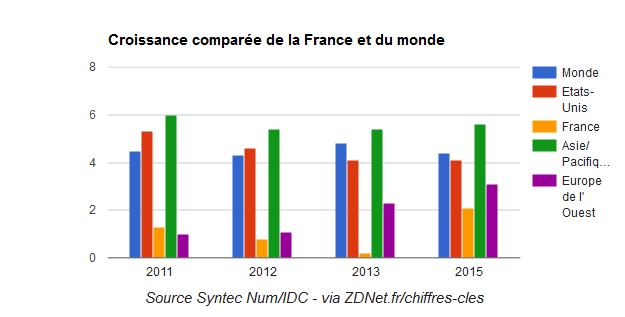

En retrait sur l'économie mondiale - Si les services et le logiciel ont renoué avec la croissance dans le reste du monde (+4,3%) depuis la crise, la France se caractérise elle par une croissance plus faible (+2,1%). Cette tendance se maintient en 2015. Hors BPO et conseil en technologies, la France se développe de 2,1%, contre 4,1% aux Etats-Unis et surtout 2,9% en Europe de l'Ouest, qui englobe donc nos voisins directs comme l'Allemagne et le Royaume-Uni.

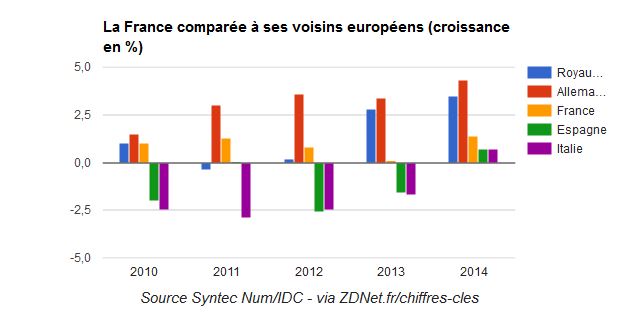

La France loin de l’Allemagne - Par rapport à ses grands voisins européens, la France (hors BPO et conseil en technologies), et malgré la reprise enregistrée en 2014, affiche des performances toujours plus modestes avec +3,5% pour le Royaume-Uni et +4,3% pour l'Allemagne. Mais 1,8% de croissance en 2015 pour une industrie qui vante si régulièrement son dynamisme, n’est-ce pas un peu juste ? « Ce n’est quand même pas mal par rapport au reste de l’économie » répond Guy Mamou-Mani. Toutefois, cette année encore, la France fera moins bien que ses voisins. Au niveau mondial, la croissance sera en 2015 de 4,3% (4,1% aux US, 2,9% en Europe de l'Ouest et 5,9% en Asie Pacifique). Et la France ? A périmètre identique, les logiciels et services progresseront de 2,1% selon les estimations d'IDC.