Su liderazgo empresarial es progresista, abierto y proactivo; sus infraestructuras y aplicaciones, altamente automatizadas y escalables. La analítica juega un papel relevante en la organización, sobretodo en la toma de decisiones y la planificación

Un estudio publicado recientemente por Claranet analiza la madurez digital representada por 750 decisores de las TI europeas, 150 de los cuales forman parte de negocios identificados como líderes digitales. Los resultados permiten hacer una radiografía de las características que comparten las empresas situadas en la vanguardia tecnológica y las diferencias respecto a las empresas con una menor o incipiente madurez digital.

El estudio se enmarca en el informe Beyond Digital Transformation: Reality check for European IT and Digital leaders, que analiza la transformación digital y el impacto real que ha tenido en las empresas europeas. Precisamente, las conclusiones a las que llega el informe destacan que se trata de un proceso – y no un cambio abrupto–, basado más en las personas, la gestión y la cultura empresarial que en la tecnología. En este contexto, disponer de un perfilado de los líderes digitales permite establecer una hoja de ruta con los objetivos a conseguir a lo largo de este proceso.

¿Cómo son los departamentos de TI de los líderes digitales?

Se ven menos afectados por la falta de habilidades y talento. Mientras dos tercios de las empresas con un índice de madurez digital inferior tienen que hacer frente a este reto, el 86% de los líderes digitales afirman no verse afectados por esta barrera.

El hecho de no estar sujeto a restricciones presupuestarias es determinante no solo en este ámbito, sino también a la hora de liberar el tiempo dedicado en resolver los retos operativos entorno a sus TI. Prácticamente la mitad de las empresas identificadas como líderes (49%) eligen la externalización de servicios mediante proveedores de TI para poder invertir tiempo a innovar y a proyectos estratégicos: en mejorar la agilidad (42%), mejorar la seguridad (41%), en customer experience (29%) y en el cumplimiento con la protección de datos (21%), principalmente.

Los resultados del informe estiman que estas empresas destinan un 28% de su presupuesto anual a servicios de TI gestionados y, todas ellas, tienen al menos una parte de su parque informático externalizado. Entre otras ventajas, señalan también el poder contar con experiencia y conocimientos adicionales y el poder centrarse en el cliente.

En contraposición, las empresas que se encuentran en el inicio de su proceso de madurez digital no externalizan ningún servicio de TI, sino que operan todos sus sistemas in-house y sin soporte. Como resultado, dedican hasta el doble de tiempo a apagar fuegos, ampliando la distancia con los líderes de su sector.

La adopción del modelo cloud se erige como otro factor diferencial. Mientras los líderes digitales han migrado grandes secciones de su parque de aplicaciones a la nube ganando así una infraestructura escalable que les permite innovar, las empresas en una fase inicial de madurez digital no solo se encuentran por detrás en cuanto a la adopción de la nube, sino que fracasan también a la hora de usar las aplicaciones en las que sus ágiles competidores confían. El contexto actual parece indicar que estas empresas deberán incrementar su adopción del cloud en un futuro y reevaluar las aplicaciones que utilizan para lograr mejoras de negocio significativas.

¿Qué impacto tienen sus TI en el negocio?

Estas características que conforman estos departamentos de TI se traducen en agilidad empresarial, uno de los factores destacados en los líderes digitales. Un 42% de ellos afirman que es una de sus prioridades de negocio principales. A medida que la madurez digital de los participantes disminuye, la agilidad se desvanece de entre las prioridades señaladas. Casi la mitad de los líderes (48%) afirma que políticas internas, infraestructura y datos ya no son un obstáculo frente a la implementación de cambios tecnológicos a nivel organizativo.

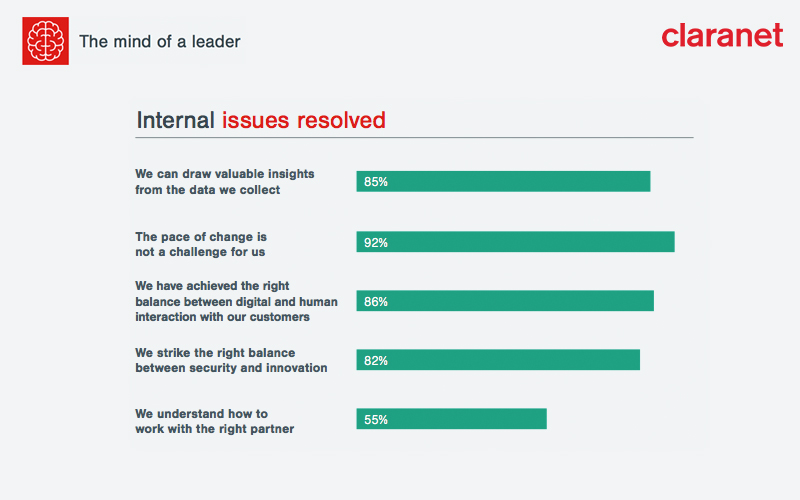

Agilidad y cambio son factores que impactan directamente en la competitividad de estas empresas, pues el 92% de los entrevistados afirma que la rápida adaptación al cambio que exigen actualmente los mercados y los clientes no supone ningún reto añadido para ellos.

Al ser preguntados por una valoración sincera acerca de cuán bien pueden seguir el ritmo de sus competidores, el 77% los líderes digitales afirman situarse al mismo ritmo o incluso haberlo superado. Este éxito se debe, entre otros factores, al haber resuelto problemas internos, como la integración de los sistemas TI a lo largo de la empresa (91%) o ser capaces de extraer información de valor estratégico de sus datos (85%).

El poder dedicar tiempo y recursos a otras áreas estratégicas queda reflejado en el grado de desarrollo de la experiencia de cliente digital en estos casos. Casi la mitad de los participantes identificados como líderes afirman no tener ningún tipo de dificultad en esta área. Contrariamente, las empresas situadas en niveles inferiores en la escala de madurez digital afirman estar ocupadas resolviendo otras necesidades, como la fiabilidad de sus aplicaciones, la consistencia o la extracción de valor de sus datos. Sin duda, otra desventaja frente a sus competidores líderes, que afirman ser capaces de ofrecer a sus clientes aplicaciones fiables (87%) y mobile-friendly (85%), así como satisfacer sus demandas 24/7 (86%). Afirman, además, conocer el comportamiento y preferencias de sus clientes a través de sus datos (86%) y de haber encontrado el equilibrio adecuado entre la interacción digital y humana con sus clientes (86%). Con todo ello, el 81% de líderes digitales afirman haber conseguido entregar una experiencia de cliente consistente.